Wie die Abschreibungen in der Numbers-Vorlage eingegeben und berechnet werden.

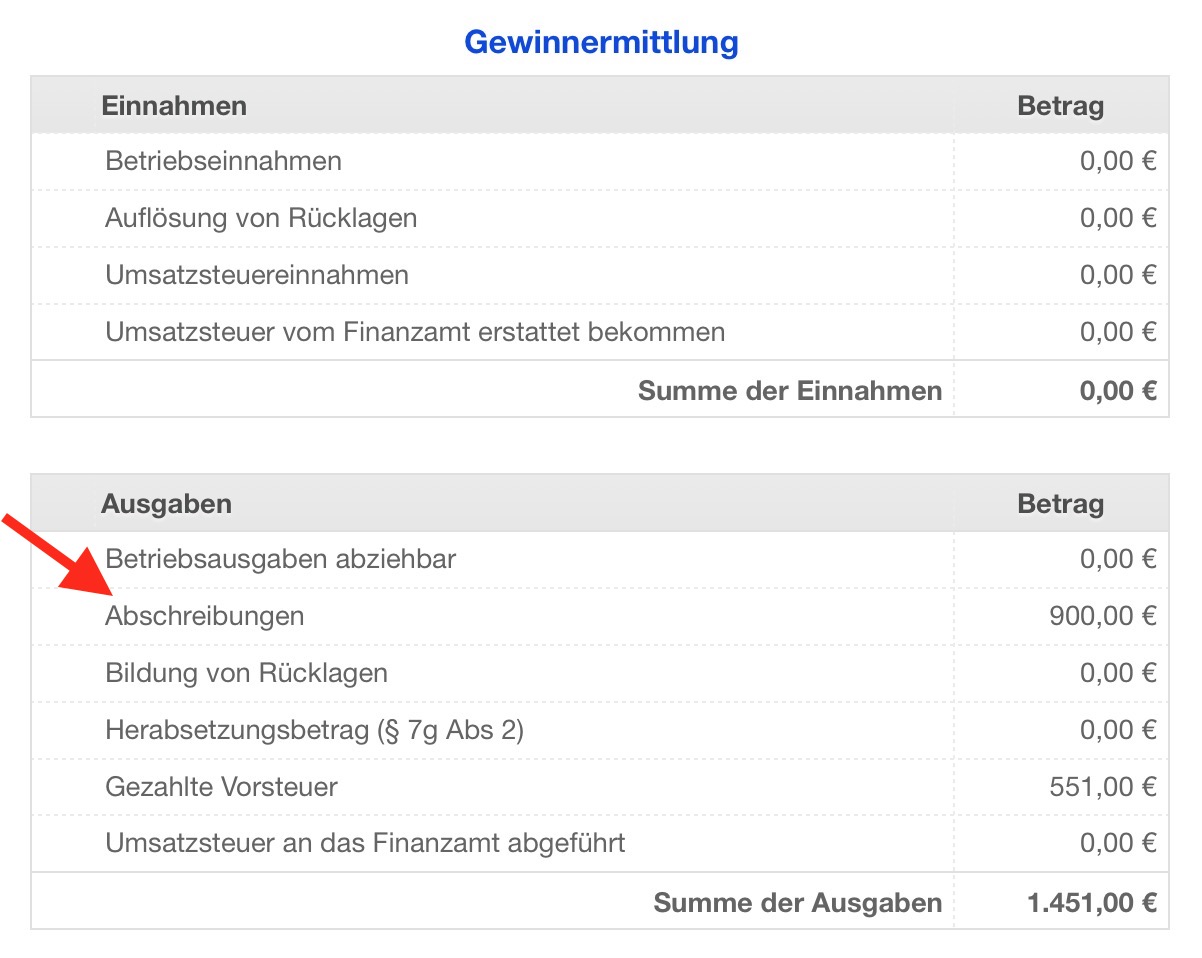

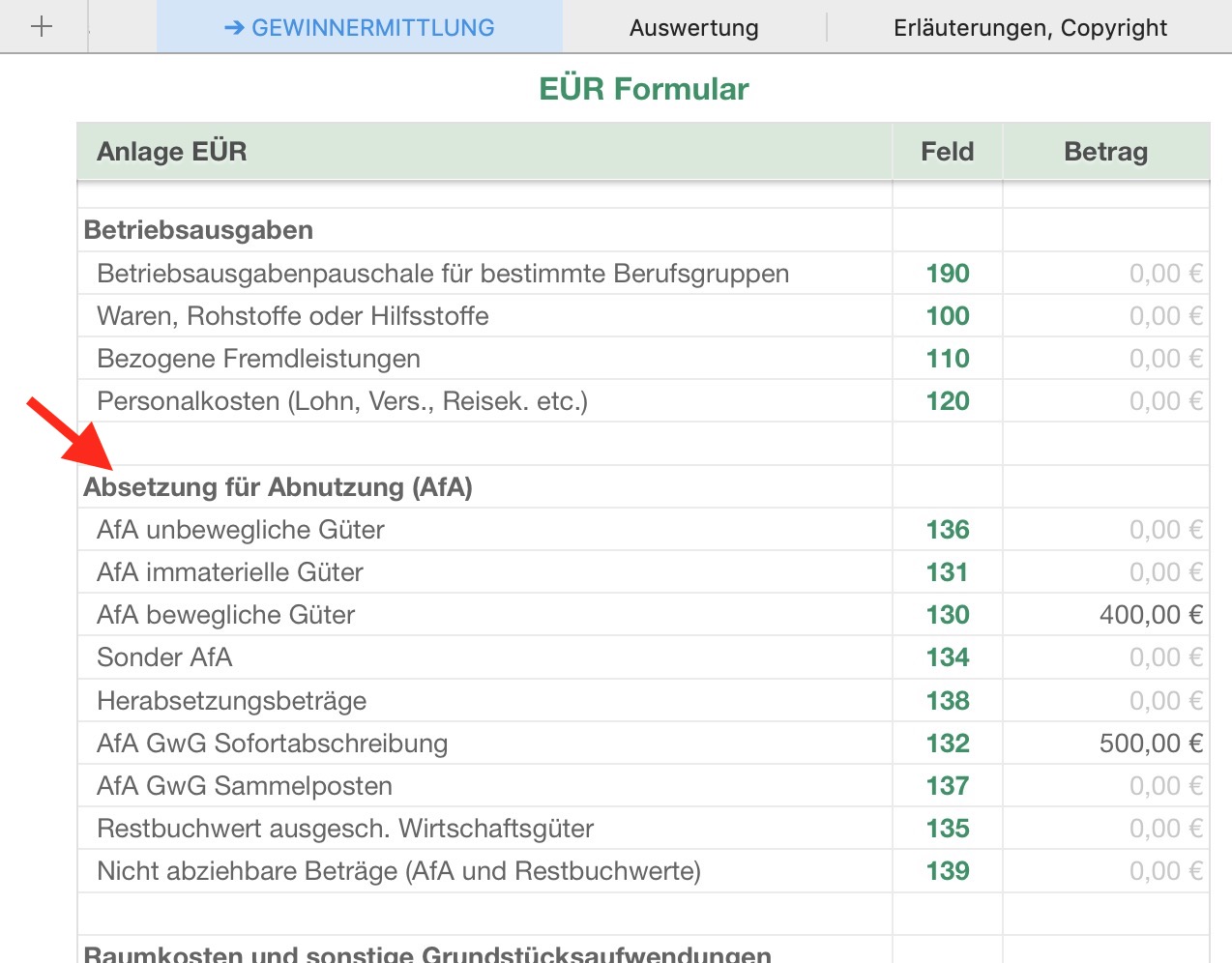

Die EÜR-Vorlage berechnet Abschreibungen für Wirtschaftsgüter. Die Ergebnisse werden sowohl in der Gewinnermittlung als auch für das Steuerformular "Anlage EÜR" angezeigt. Dort sind sie Teil der Betriebsausgaben. Die Berechnung erfolgt automatisch.

Ihre Abschreibungen geben Sie im Blatt "Wirtschaftsgüter AfA" ein. Folgende Angaben sind dafür notwendig:

- Datum der Anschaffung

- Beschreibung des Wirtschaftsguts

- Anschaffungspreis in €

- Steuersatz (z.B. 19%)

Für bewegliche, unbewegliche und immaterielle Wirtschaftsgüter zusätzlich die zutreffende Nutzungsdauer.

Geringwertige Wirtschaftsgüter (GWG) können in dieser Vorlage mit beiden Methoden sowohl "Sofort" als auch per "Sammelposten" erfasst werden.

Bei der Sofortabschreibung werden sie mit dem vollen Betrag in die Betriebsausgaben übernommen. Sie sind im Blatt Gewinnermittlung unter "GWG Sofortabschreibung" zu sehen.

Wenn sie im Sammelposten erfasst werden, wird der Sammelbetrag über 5 Jahre abgeschrieben. Der Betrag ist dann unter "GWG Sammelposten" zu finden.

Darüber hinaus können alle weiteren Wirtschaftsgüter über die Tabellen Bewegliche-, Unbewegliche- und Immaterielle Wirtschaftsgüter abgeschrieben werden.

Bei allen Einträgen (außer der Sofortabschreibung) werden nicht nur die Abschreibungsbeträge für das Steuerjahr sondern auch alle weiteren Angaben berechnet:

- Bisherige Laufzeit (z.B. wenn das WG nicht in diesem Jahr sondern in früheren Jahren angeschafft wurde)

- Bisher schon abgeschriebener Betrag

- Bisheriger Buchwert

- Abschreibungsdauer dieses Jahr (z.B. wenn das WG währen diesen Jahres angeschafft wurde bzw. die Laufzeit endet)

- Neuer Buchwert

VIDEO